2021. 6. 22. 14:06ㆍ보험(분쟁)

안녕하세요 보험 쉽게 알려주는 남자 '보알남'입니다.

이번 달엔 보험심사역 자격증과 LG트윈스에 대한 글 위주로 여러분들을 만났었네요.🙀🙀

오늘은 보알남 본연의 역할을 하고자 돌아왔습니다!!!👏👏👏

이번 시간에 보알남이 전달할 내용은 '사기에 의한 보험계약'입니다.

'사기'

이 단어의 의미를 모르는 분들이 없겠죠?

타인을 속여 본인의 목적을 달성하고자 하는 행위를 소위 '사기'라고 말합니다.

보험계약에서도 사기에 의한 보험계약이 존재하고, 이 계약으로 선의의(?) 피해자가 발생하는 경우가 종종 있습니다.

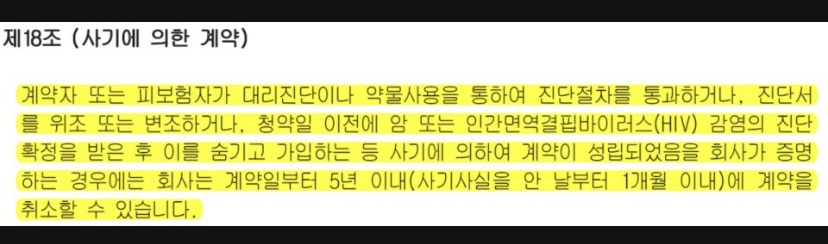

보험사를 막론하고 재물보험을 제외한 인보험에서는 이 약관 규정이 공통으로 삽입되어 있습니다.

계약자 또는 피보험자가 몇 가지 사유로 보험에 가입을 하면 보험사는 계약일로부터 5년 이내 또는 사실을 안 날로부터 1개월 이내에 해당 보험계약을 취소할 수 있다는 것입니다.

어떻게 보면 보험사가 자신들의 판단으로 보험계약을 취소시킬 수 있어서 계약자 또는 피보험자에게 불리한 것 아니냐고 생각하실 수 있습니다.

하지만!!!! 정 반대입니다.🤦🏻♂️🤦🏻♂️

'취소'는 행위를 통해 소급하여 그 법률효과를 무효로 만드는 것입니다.

즉, 위 보험약관에 따라 보험사가 계약을 취소하게 되면 효력이 처음부터 없어지므로 보험사는 계약자에게 납입한 보험료 전액을 반환해야 합니다.

만약 취소가 아니라 해지였다면 납입한 보험료를 돌려주지 않았을 것입니다.

계약자 입장에서는 암이나 에이즈와 같은 중대한 질병을 의도적으로 숨기고 가입을 했음에도 불구하고 그 사실을 들켰을 때 어떤 처벌도 없이 납입한 보험료를 돌려받는 것이죠....

여기서 더 문제는 계약자와 피보험자가 사기로 보험에 가입한다는 사실을 선의로 알지 못했던 모집자(보험설계사)는 자신의 과실이 없음에도 보험계약이 취소되어 받았던 수수료를 전부 토해내는 불상사가 발생하기도 합니다.

아무리 보험사보다 개인에게 좀 더 유리하게 약관을 해석한다고 할지라도 사기의 의도를 가지고 보험에 가입하는 경우까지 모두 보호할 필요는 없다고 생각해요.

화재보험의 경우 고의로 목적물 가치를 현저하게 초과하도록 보험에 가입하는 계약자(또는 피보험자)에겐 보험료를 돌려주지 않고 있습니다.

조만간 인보험에서도 사기의 의한 계약을 체결한 보험계약자에게 보험료를 반환하지 않도록 관련 법이 바뀔 수도 있을 것 같네요.

건전한 보험계약이 체결되어 선의의 피해자가 발생하지 않도록 보험사뿐만 아니라 보험계약자와 피보험자도 함께 노력하는 날이 언젠간 올 것이라고 믿습니다!!

'보험(분쟁)' 카테고리의 다른 글

| 보알남의 쉬운 보험강의 - 언더라이팅은 고유권한이기에 민원으로 해결하기 어려워요! (0) | 2021.07.07 |

|---|---|

| 보험심사역 뽀개기! - 공통부문 5.보험회계 (0) | 2021.07.05 |

| 보험심사역 뽀개기! - 공통부문 4.손해보험 손해사정 (0) | 2021.06.15 |

| 보험심사역 뽀개기! - 공통부문 3.손해보험 언더라이팅 (0) | 2021.06.11 |

| 보험심사역 뽀개기! - 공통부문 2.보험법 (0) | 2021.06.08 |